Ist Bargeld einzahlen auffällig oder verdächtig? Kontosperre?

Sie verfügen über eine bestimmte Menge an Barmitteln und fragen sich, ob Sie durch das Bargeld einzahlen auffällig werden könnten.

Dieser Gedanke ist nicht abwegig, da heutzutage die Bargeldeinzahlung in der Tat verdächtig sein kann. Dennoch ist es nach wie vor erlaubt, Geld in barer Form bei der eigenen Bank einzubringen.

Nutzen Sie meine kostenfreie Ersteinschätzung über das Kontaktformular. Ich helfe Betroffenen dabei, die Mittelherkunft zu meistern.

Gesetzeslage wird strenger

Aufgrund der sich verschärfenden Geldwäschegesetzgebung sollten jedoch einige wichtige Hinweise beachtet werden, bevor das Bargeld eingezahlt wird. Ansonsten könnte es sein, dass Ihr Verhalten als auffällig oder verdächtig angesehen wird – ohne dass Sie sich dessen bewusst sind oder eine böse Absicht hatten.

Bei Fragen zum Thema Bargeldeinzahlungen und zu möglichen Verdachtsmomenten hinsichtlich geldwäscherechtlich relevanter Situationen können Sie das Kontaktformular nutzen. Schildern Sie gern Ihren konkreten Fall und Sie erhalten eine kostenfreie Rückmeldung eines auf Mittelherkunft und Bargeldeinzahlung spezialisierten Anwalts.

Wieso kann es auffällig sein, bestimmte Mengen an Bargeld einzahlen zu wollen?

Finanzinstitute und Händler, die Bargeldzahlungen entgegen nehmen, müssen bestimmte rechtliche Vorschriften beachten. Diese Vorschriften rühren aus den Gesetzen zur Eindämmung von Geldwäsche und Terrorismusfinanzierung.

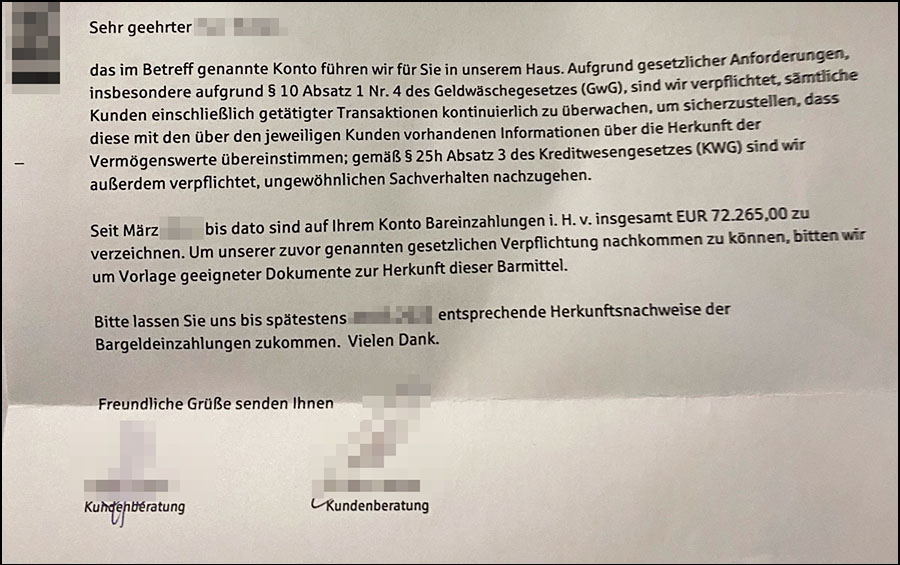

Konkret bedeutet dies, dass Ihre Bank Sie womöglich nach der sogenannten Mittelherkunft Ihres Geldes fragen muss.

In solch einem Fall müssen Sie die ursprüngliche Herkunft des Geldes nachweisen. Wer den Herkunftsnachweis für das eingezahlte Bargeld nicht erbringt, muss mit weitreichenden Konsequenzen rechnen.

Bargeld ist nicht „immer verdächtig“ oder gar „auffällig“

Aber nicht jedes Einzahlen von Bargeld ist sofort auffällig oder verdächtig. Kleinere Bareinzahlungen sind unproblematisch und für Banken aus rechtlicher Sicht erst einmal nicht interessant.

Für Bestandskunden gilt die Bargeldobergrenze von 10.000 Euro. Wer mehr als 10.000 Euro in Barmitteln einlagern möchte, muss die legale Quelle des Geldes nachweisen.

Für Neukundschaft einer Bank gilt laut der BaFin sogar die Grenze von lediglich 2.500 Euro für Einzahlungen ohne Nachweis.

Aber Gesetzgeber möchte, dass „hingeschaut“ wird

Bargeldeinzahlungen über diesen Obergrenzen und Limits sind daher laut Gesetzgeber auffällig. Es bedarf dann weiterer Maßnahmen, um die Transaktion durchführen zu können.

Verdächtig macht sich, wer der Aufforderung zum Mittelherkunftsnachweis nicht nachkommt oder unzureichende Dokumente übersendet.

Mein Bargeld ist „sauber“, dennoch bin ich angeblich verdächtig?

Viele fühlen sich durch diese neuen Gesetze zu Unrecht unter einen Generalverdacht gestellt. Ohne Nachweis werden Bankkunden automatisch auffällig, wenn sie ihre legal erworbenen Barmittel einzahlen.

Und es ist auch so: obwohl in einem Rechtsstaat eigentlich die Unschuldsvermutung gilt, müssen unbescholtene Bürger sich rechtfertigen.

Nicht nur die Betroffenen selbst klagen über diese Situation. Auch die Banken äußern Kritik zum Bargeldnachweis.

Banken sind unzufrieden mit „Herkunftsnachweis“

Denn die Banken möchten ihr gutes Verhältnis zur Kundschaft aufrecht erhalten, was jedoch durch penibles Nachfragen für gewisse Transaktionen dauerhaft belastet wird. Darüber hinaus ist der diesbezügliche bürokratische Aufwand für Finanzinstitute ist sehr hoch.

Es ist zu erwarten, dass der Gesetzgeber diese Regelungen in Zukunft abermals verschärfen wird. Erst kürzlich wurden Käufe und Verkäufe von Edelmetallen über 2.000 Euro einer Identifizierungspflicht unterstellt. Ferner sind auch Transaktionen mit Kryptowährungen wie Bitcoin der Mittelherkunft verpflichtet.

Insgesamt steuert der Staat mehr und mehr auf eine quasi anlasslose Überwachung von Vermögensbewegungen zu. Hierbei scheint der Grundsatz zu gelten: auffällig ist, wer keine konkreten Nachweise vorlegen kann.

Tricks beim Einzahlen von Bargeld sind auffällig! Besser vermeiden!

Durch diese finanzregulatorischen Vorgaben des Gesetzgebers verschlechtert sich das Vertrauensverhältnis zwischen Banken und ihrer Kundschaft zunehmend. Es herrscht sozusagen ein gesetzgeberisch vorgesehenes Misstrauensverhältnis vor.

Einige Bankkunden gehen dazu über, ihre Bargeldeinzahlungen aufzustückeln und in Teilbeträgen über einen bestimmten Zeitraum einzuzahlen. Dies ist verständlich, kann jedoch zu Problemen führen. Womöglich machen sich Betroffene durch ein absichtlich „verteiltes Bargeldeinzahlen“ erst Recht verdächtig.

Beispiel 1:

Person A zahlt 9.500 Euro in Bargeld bei der eigenen Bank ein, um die Bargeldobergrenze von 10.000 Euro nicht zu erreichen. Es kann sein, dass dennoch ein Nachweis gefordert wird, da die Summe von 9.500 Euro auffällig nah an dem gesetzlichen Limit von 10.000 Euro angesiedelt ist.

Die Bargeldobergrenze ist daher nicht streng oder starr zu verstehen. Es geht dem Gesetzgeber darum, dass höhere Bargeldsummen nicht ungeprüft in das digitale System des Giralgeldes eingeführt werden können.

Beispiel 2:

Person B zahlt über einen Zeitraum von 6 Monaten jede Woche 250 Euro mit Bargeld auf sein Girokonto ein. Diese durchtaktierten Teilbeträge sind für die Bank verdächtig, da kein normales Einzahlungsverhalten gegeben ist.

Eine solche Stückelung von Bargeldeinzahlungen ist vermutlich verdächtiger und auffälliger als eine Einmaleinzahlung mit hoher Summe.

Denn es ist kein Grund erkennbar, weshalb ein durchschnittlicher Bankkunde solch überschaubare Beträge in einer strukturierten Gleichmäßigkeit auf sein Konto einbringen möchte. Dennoch ist eine solche Aufstückelung nicht verboten, sondern führt womöglich zur Nachfrage der Bank.

Welche Konsequenzen drohen bei auffälligem oder verdächtigem Einzahlen von Bargeld?

Die Situation ist ernst. Wer in auffälliger oder verdächtiger Weise seine Barmittel bei der Bank einzahlt, muss mit einem gesperrten Konto oder einer Kontokündigung rechnen.

Selbstverständlich werden die meisten Banken die eigene Kundschaft zunächst höflich darum bitten, den entsprechenden Herkunftsnachweis für das Geld zu erbringen.

Hierbei geht es jedoch um konkrete Dokumente, Unterlagen und Schriftstücke, welche den rechtmäßigen Ursprung des Bargelds lückenlos belegen. Nicht jeder hat einen solchen Mittelherkunftsnachweis parat.

Und wenn kein Herkunftsnachweis „da ist“?

Teilweise gibt es Personen, die keinen Herkunftsnachweis erbringen können – wobei meistens sehr wohl die Möglichkeit besteht, wenn entsprechend rechtssicher vorgegangen wird.

Wer der Aufforderung zum Mittelherkunftsnachweis dauerhaft nicht nachkommt, wird wohl von der Bank „verabschiedet“ werden. Ein gesperrtes Konto oder eine Kündigung seitens der Bank sind jedoch nicht die einzigen Konsequenzen für auffälliges Bargeldeinzahlen.

Die Bank ist in solchen Situationen verpflichtet, eine Geldwäscheverdachtsmeldung gegen die eigene Kundschaft einzureichen.

Üble Konsequenzen drohen

Die zuständige Ermittlungsbehörde wird den Fall überprüfen und gegebenenfalls auch das Finanzamt informieren und involvieren.

Ein geldwäscherechtlicher Verdachtsmoment ist für Betroffene mehr als unschön und mit vielen weiteren Problemen verbunden.

Erfahrungsgemäß kann ein Rechtsanwalt in diesen Fällen jedoch weiterhelfen, um Schlimmeres zu vermeiden.