Nachweispflicht und Geldwäschegesetz

Die Nachweispflicht aus dem Geldwäschegesetz bringt Probleme mit sich. Oft fühlen sich Betroffene hoffnungslos überfordert. Zu den Betroffenen zählen sowohl private Personen, als auch Unternehmen.

In unserem Beitrag zur Rechtslage in Deutschland haben wir bereits aufgezeigt, welche grundsätzlichen Bestimmungen zu beachten sind. Auch die Aussagen der BaFin sollten in diesem Zusammenhang gekannt werden.

Nutzen Sie meine kostenfreie Ersteinschätzung über das Kontaktformular. Ich helfe Betroffenen dabei, die Mittelherkunft zu meistern.

Welches Geldwäschegesetz gilt bei der Nachweispflicht?

In Deutschland haben wir es bezüglich der Nachweispflicht zunächst in direkter Weise mit dem deutschen Geldwäschegesetz (abgekürzt: GwG) zu tun.

Allerdings fußt das GwG teilweise auf EU-rechtlichen Vorgaben. Nationale Gesetze sind grundsätzlich auch im Lichte der EU-Gesetzgebung auszulegen und zu verstehen.

Das deutsche GwG sieht zunächst im ersten Abschnitt vor, dass ein sogenannter risikobasierter Ansatz zugrunde zu legen ist.

Keine Willkür!

Verpflichtete im Sinne des GwG und staatliche Stellen sollen daher nicht willkürlich Geldwäscheverdachtsmomente prüfen, sondern eine Risikoabwägung für die konkreten Einzelfälle treffen. Wer gemäß GwG verpflichtet ist, ergibt sich ebenso aus dem ersten Abschnitt.

In § 2 GwG ist nachzulesen, wer der Nachweispflicht aus dem Geldwäschegesetz nachkommen muss. Die Liste ist lang. Es sind unter anderem und je nach konkreter Fallkonstellation Kreditinstitute, Finanzdienstleister, Zahlungsinstitute, Finanzagenten, Gewerbetreibende, Rechtsanwälte, Notare, sowie viele weitere Personen und Unternehmen betroffen.

Wichtig: Zwar sind Privatpersonen nicht per se Verpflichtete gemäß Geldwäschegesetz. Dennoch trifft die Nachweispflicht explizit Privatpersonen, nämlich wenn diese von den Verpflichteten kontrolliert werden.

Nachweispflicht bei Vermögenswerten verstehen!

Das Geldwäschegesetz sieht bezüglich der Nachweispflicht vor, dass nahezu sämtliche Vermögensgegenstände erfasst sein sollen.

Im § 1 GwG steht unter Absatz 7 leicht erkennbar, dass Vermögensgegenstände „jeder Vermögenswert, ob körperlich oder nichtkörperlich, beweglich oder unbeweglich (…)“ gemeint ist.

Bei dem Wort Vermögensgegenstände und Geldwäschegesetz denken viele zunächst an die klassischen geldwerten Güter wie Immobilien, Aktien, Bargeld und Edelmetalle.

Bedeutet konkret?

Wie aus der Begriffsbestimmung zu erkennen ist, geht der Gesetzgeber hier sehr weit: es sind selbst „nichtkörperliche“ Vermögenswerte umfasst.

Beispielsweise ist dies für die Bewertung von Bitcoin oder einer anderen Kryptowährung wichtig. Die Nachweispflicht gemäß Geldwäschegesetz betrifft sozusagen alles, was einen Vermögenswert besitzt.

Beispiele:

Edelsteine und Schmuck sind hochwertige Güter gemäß Geldwäschegesetz. Kunstgegenstände, Oldtimer und teure Uhren unterliegen der Nachweispflicht. Bitcoin, Kryptowährungen und NFTs sind Vermögenswerte.

Strafgesetzbuch

Was im konkreten Einzelfall Geldwäsche bedeutet, ist wiederum im § 261 Strafgesetzbuch nachzulesen.

Dieser Straftatbestand deckt eine Fülle an Fallkonstellationen ab, die allesamt darauf abzielen, rechtswidrig erlangte Vermögenswerte wieder in den Wirtschaftskreislauf einzuschleusen und somit für weitere Zwecke verwendbar zu machen.

Risikomanagement und Geldwäschebeauftragter

Der Gesetzgeber sieht im Geldwäschegesetz vor, dass Verpflichtete ein Risikomanagement für die Verhinderung von illegalen Finanztransaktionen einzuführen haben.

Dieses Risikomanagement muss überdies „wirksam“ sein, d.h. nicht lediglich „irgendwie“ eingeführt und dann vergessen werden. Es geht darum, effektiv gegen Geldwäsche vorgehen zu können. Dazu gehört insbesondere die Einhaltung einer etwaigen Nachweispflicht im konkreten Einzelfall.

Risikoanalyse bei der Nachweispflicht

Zum Risikomanagement gehörte insbesondere die Risikoanalyse. Hierbei muss gemäß Geldwäschegesetz seitens der verpflichteten Person oder des verpflichteten Unternehmens selbstständig analysiert werden, welche Risiken in ihren Geschäftsbereichen bei Vermögensbewegungen auftreten können und wie diese zu bewerten sind.

Beispiel: Ein Edelmetallhändler muss gemäß Nachweispflicht und Geldwäschegesetz für sich und sein konkretes Geschäft festlegen, welche Goldkäufe oder Goldverkäufe risikoreich sein können.

Noch konkreter:

Hierbei ist insbesondere das Bargeldgeschäft beim Edelmetallhandel kritisch. Zum Risikomanagement gehört die konkrete Festlegung von Überprüfungsmechanismen, sodass der Edelmetallhändler mitunter die eigene Kundschaft bei höheren Bargeldzahlungen identifizieren muss.

Geldwäschebeauftragter und Nachweispflicht

Um der Nachweispflicht gemäß Geldwäschegesetz umfassend nachkommen zu können, müssen Verpflichtete teilweise einen Geldwäschebeauftragten einsetzen. Dieser ist dafür zuständig, die im Betrieb geltende Nachweispflicht zu überwachen und bei Problemen ansprechbar zu sein.

Im Bankenbereich gibt es ganze Geldwäscheabteilungen, die ausschließlich mit der Überprüfung auffälliger Bargeldeinzahlungen oder verdächtiger Überweisungen beschäftigt sind.

Nachweispflicht als Sorgfaltspflicht deutlich im Geldwäschegesetz verankert!

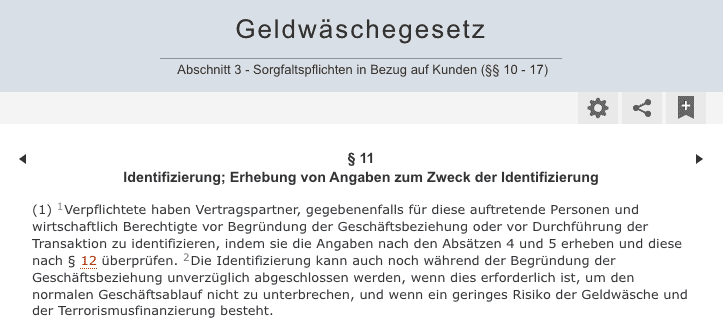

In den §§ 10 – 17 GwG werden die Verpflichteten seitens des Gesetzgebers detailliert in die Pflicht genommen. Es geht um allgemeine Sorgfaltspflichten, Identifizierungen, Datenverarbeitungen und Überprüfungen.

So ist etwa in § 11 GwG vorgesehen, dass Vertragspartner – also beispielsweise Kunden – unter gewissen Voraussetzungen vollständig identifiziert werden müssen.

Somit sind größere Vermögensbewegungen gemäß Geldwäschegesetz von der Nachweispflicht dahingehend umfasst, dass sie nicht anonym vorgenommen werden können.

Wichtig:

Nur die eindeutige Identifizierung der Beteiligten an der Bewegung hoher Geldsummen oder Vermögenswerten ermöglicht es den Ermittlungsbehörden „zuzuschlagen“.

Hierbei werden leider auch völlig unbescholtene Bürgerinnen und Bürger sozusagen einem Geldwäscheverdacht unterstellt. In diesem Spannungsfeld bewegt sich das Geldwäschegesetz.

Von den Banken kennen wir es bereits

Diese umfassende Identifizierung ist aus dem Bankensektor hinlänglich bekannt. Zu Recht können Girokonten nicht ohne vollständige Offenlegung der eigenen Identität nebst konkreten Ausweisdokumenten eröffnet werden.

Somit sind alle Überweisungen, die im Bankensektor getätigt werden, zumindest auf die handelnde Person hin nachvollziehbar. Die Verfolgung von rechtswidrigen Geldströmen wird dadurch umsetzbar.

Herkunftsnachweis für Vermögenswerte

Über die bloße Identifizierung der beteiligten Personen hinaus ist die Mittelherkunft als zu erbringende Nachweispflicht in den Fokus der Geldwäschebekämpfung gerückt.

Denn eine Identifizierung der handelnden Person sagt noch nichts darüber aus, woher das Geld kommt oder aus welchen Finanzmittel das bewegte Vermögensgut ursprünglich stammt.

Der finanzielle Herkunftsnachweis ist einer der deutlichsten Ausprägungen aktueller Geldwäschevorschriften und dürfte zukünftig für erheblichen Diskussionsbedarf sorgen.

Transparenzregister führt zur Offenlegung wirtschaftlich Berechtigter

Neben den zuvor genannten Geldwäschebestimmungen führt das GwG ein sogenanntes Transparenzregister ein (vgl. §§ 18 ff. GwG). Hierdurch soll gewährleistet werden, dass die wirtschaftlich Berechtigten von juristischen Personen des Privatrechts und eingetragenen Personengesellschaften ersichtlich werden.

Konkret bedeutet dies, dass beispielsweise die Gesellschafter einer GmbH zumindest als wirtschaftlich Berechtigte mit Namen, Wohnort und weiteren persönlichen Angaben zu nennen sind.

Wirtschaftliche Berechtigte

Im § 19 Abs. 1 Nr. 4 GwG wird hinsichtlich der transparent zu machenden, wirtschaftlich Berechtigten auch die Art und der Umfang ihres wirtschaftlichen Interesses in die darzulegenden Personenangaben mit aufgenommen.

Ein europäisches System der Registervernetzung wird erschaffen, in welches unter anderem die Daten aus dem deutschen Transparenzregister zu überführen sind. Dies soll eine EU-weite Geldwäschebekämpfung erleichtern.

Meldestellen und Verdachtsmeldungen gemäß Geldwäschegesetz

Das Geldwäschegesetz wäre jedoch ein „zahnloser Tiger“, wenn die in Frage stehenden Sachverhalte nicht zeitnah gemeldet und anschließend geprüft werden könnten. Hierfür sieht das GwG in den §§ 27 ff. GwG eine zentrale Meldestelle für Finanztransaktionsuntersuchungen vor.

Diese Meldestelle wird abgekürzt als FIU (Financial Intelligence Unit) bezeichnet. Sie dient der Entgegennahme, Sammlung und Auswertung von Geldwäscheverdachtsmeldungen. Eine Datenübermittlung an Europol ist gem. § 32a GwG vorgesehen.

Um eine reibungslose Kommunikation zwichen der FIU und dem meldenden Verpflichteten zu gewährleisten, ist die FIU verpflichtet, der einmeldenden Person den Eingang der eingereichten Verdachtsmeldung unverzüglich zu bestätigen.

Beispiel:

Der Gebrauchtwagenverkäufer A stellt fest, dass einer seiner Kunden in regelmäßigen Abständen Autos mit hohen Bargeldsummen bei ihm kauft.

Die Regelmäßigkeit und die Höhe der eingesetzten Barmittel sind für A ungewöhnlich. Als er den Kunden auf diese Unregelmäßigkeit anspricht, reagiert der Kunde seltsam.

A geht davon aus, dass hier Geldwäsche betrieben werden könnte und informiert die zuständige FIU. Die FIU wiederum überprüft die Transaktionen und leitet gegebenenfalls weitere Ermittlungsschritte ein.

Verdachtsmeldung ist Pflicht

Durch den § 43 GwG sind Verpflichtete im Sinne des Geldwäschegesetz dazu angehalten, bei Verdachtsmomenten eine solche Meldung abzugeben.

Dies kann sich sowohl auf Angestellte, Kundschaft und andere handelnde Personen oder Unternehmen beziehen. Auch Aufsichtsbehörden unterliegen der Meldepflicht.

Rechtsanwalt für Nachweispflicht und Geldwäschegesetz

Bei Rückfragen zur Nachweispflicht und dem Geldwäschegesetz können Betroffene das Kontaktformular nutzen.

Schildern Sie gern Ihren konkreten Fall. Sie erhalten zeitnah eine Rückmeldung von einem auf Mittelherkunft, finanzielle Herkunftsnachweise und Geldwäscherecht spezialisierten Anwalt.

Insbesondere ist anzumerken, dass Taten im Sinne der Geldwäschevorschriften mit einem Bußgeld bestraft werden können (§ 56 GwG).

Es ist komplex

Zu diesen bußgeldbezogenen Taten gehören nicht nur explizit Geldwäsche als Straftatbestand, sondern beispielsweise auch die Missachtung der eigenen Melde-, Protokollierungs- und Mitwirkungspflicht.

Da die neuen Regelungen des Geldwäschegesetzes unter Gesichtspunkten der EU-Gesetzgebung noch für viele Verpflichtete undurchsichtig und mangels konkreter Erfahrungswerte schwer umzusetzen sind, lohnt sich der Austausch mit einem Rechtsanwalt.

So können etwaig offene, juristische Fragen zu konkreten Situationen im eigenen Unternehmen zielsicher geklärt werden.