ING DiBa fordert Herkunftsnachweis für Bargeld und weiteres Vermögen!

Mit den neuesten Änderungen der deutschen Geldwäschegesetzgebung im August 2021 sind insbesondere Kreditinstitute zu verschärften Kontrollen im Zusammenhang mit der Verschiebung von Vermögenswerten verpflichtet worden. Kundinnen und Kunden von Banken wie ING müssen seitdem in verstärktem Maße Herkunftsnachweis dafür vorlegen.

Diese Mittelherkunftsnachweise sollen belegen, dass insbesondere Bargeld und Edelmetalle wie Gold und Silber nicht aus der Begehung von Straftaten stammen. Auch die ING DiBa fordert von ihren Kunden nun diesen sogenannten Herkunftsnachweis für finanzielle Mittel, auch Mittelherkunftsnachweis genannt.

Nutzen Sie meine kostenfreie Ersteinschätzung über das Kontaktformular. Ich helfe Betroffenen dabei, die Mittelherkunft zu meistern.

Nachweispflicht bei ING lieber einhalten?

Die Nachweispflicht greift zumeist – aber längst nicht nur! – dann, wenn Bareinzahlungen auf das Girokonto der Kunden getätigt oder Edelmetalle bei der Bank gekauft oder verkauft werden sollen.

Doch auch die ING DiBa hinterfragt im täglichen Kundengeschäft erfahrungsgemäß noch deutlich mehr Geldbewegungen auf Ihrem Konto.

Dies bestätigt eine zunehmende Anzahl von an uns gerichteten Leserberichten zum Thema Mittelherkunftsnachweis bei der ING. Diese bezeichnet in Ihren Schreiben an Kunden den Herkunftsnachweis auch als „Mittelverwendungsnachweis„.

Wann und für welche Vermögenswerte die ING DiBa einen Herkunftsnachweis fordert

Über die Hintergründe der verschärften Anti-Geldwäschevorschriften informieren wir auf unserer Website bereits an anderen Stellen ausführlich.

Für Grundlagen- und Hintergrundwissen verweisen wir daher hier auf unseren FAQ Bereich. In diesem haben wir grundlegende Informationen möglichst komprimiert für Sie zusammengestellt.

Sie finden dort auch Links sowohl zu den EU-rechtlichen Vorgaben als auch den deutschen Rechtsgrundlagen im Geldwäschegesetz (GwG) sowie den zugehörigen Auslegungs- und Anwendungshinweisen (AuA) der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Im Detail: das sollten Sie wissen!

In der letzten Anpassung der AuA Besonderer Teil für Kreditinstitute, veröffentlicht durch die BaFin im Juni 2021, bekräftigt diese wiederholt ein erhöhtes Geldwäscherisiko.

Dieses gehe vor allem von Bargeld und Edelmetallen aus. Infolgedessen wurden die Grenzwerte, bis zu denen Vermögensverschiebungen ohne Nachweis der Mittelherkunft möglich sind, stark abgesenkt. Am relevantesten dürften für den Alltag der meisten Personen dabei folgende Konstellationen sein.

In diesen ist auch die ING DiBa aufgrund der Geldwäschegesetzgebung verpflichtet, einen Herkunftsnachweis zu fordern:

- Bareinzahlung über 2.500 Euro, wenn Sie nicht Kunde der Bank sind,

- Bareinzahlung über 10.000 Euro, wenn Sie bereits Kunde der Bank sind.

Edelmetalle bei ING im Angebot?

Soweit ersichtlich, bietet die ING DiBa den An- und Verkauf von Edelmetallen wie Gold und Silber nicht an. Die in diesem Bereich ebenfalls abgesenkten Schwellenwerte für den Mittelherkunftsnachweis sind hier deshalb nicht von Relevanz.

Sie betreffen jedoch zahlreiche andere Banken, die den Handel mit Edelmetallen betreiben, wie etwa die Sparkassen, die Volksbank oder die Commerzbank.

Die Postbank hingegen stellte, soweit ersichtlich, den Verkauf von Edelmetallen bereits vor Jahren ein. Neobanken wie etwa die Fidor Bank, N26 Bank oder Wertpapierhandelsbanken wie Trade Republic bieten ohnehin keinen Handel physischer Edelmetalle an.

Mittelherkunftsnachweis bei der ING DiBa – aber wie?

Für die oben gelisteten Fälle verpflichten das GwG und die Hinweise der BaFin die ING DiBa zur Forderung eines Nachweises über die Mittelherkunft.

Es steht also die Kernfrage nach der legitimen Herkunft Ihres Bargeldes im Raum. Die BaFin listet in Ihren AuA Besonderer Teil für Kreditinstitute auf, welche Dokumente Sie einreichen können, um diesen Nachweis zu erbringen:

Was sagt die BaFin?

Die von der BaFin genannten Nachweismöglichkeiten sind die klassischen Dokumente, mit denen Geldeingänge und -herkünfte in vielen Fällen nachgewiesen werden.

Aber längst nicht in allen Fällen. Bei Erbschaften und Schenkungen beispielsweise kommt es immer wieder zu Nachweisproblemen. Die Parteien werden sich zum Zeitpunkt der Vermögensübertragung (zu recht) meist keine Gedanken darüber gemacht haben, dass die ING DiBa später etwa einmal einen Herkunftsnachweis fordert.

Tipps und Hinweise solchen Sonderkonstellationen sowie zu dem Umstand, dass den fordernden Stellen ein erheblicher Ermessensspielraum bei der Bewertung von Nachweisen zusteht, stellen wir Ihnen auf unserer Seite zum Thema Beweismittel zur Verfügung.

Kontrolliert ING DiBa Kunden schärfer, als nach Geldwäschegesetz erforderlich?

Die oben genannten Schwellenwerte, bis zu denen Bareinzahlungen bei Banken auch ohne Mittelherkunftsnachweis möglich ist, sind durch das GwG und die Vorgaben der BaFin festgelegt. Sie sind als Mindestvorgaben zu verstehen.

Die Banken sind also spätestens ab diesen Beträgen zur Forderung eines Herkunftsnachweises verpflichtet, andernfalls verstoßen sie selbst gegen die Geldwäschevorschriften und werden von der Aufsichtsbehörde – der BaFin – sanktioniert.

ING bei Herkunft der Gelder strenger als nötig?

Es steht Kreditinstituten und allen weiteren durch das GwG Verpflichteten jedoch frei, über die gesetzlichen Regelungen hinauszugehen, also schärfere als die dort normierten Maßnahmen und Kontrollen durchzuführen.

Dies kann auch zum eigenen Risikomanagement der verpflichteten Stellen gehören, die ihre Bewertungen und Vorgänge auch ihrem Geschäftsmodell und Kundenstamm anpassen sollen.

Die Verschärfung von Maßnahmen und Kontrollen kann sich dabei auch auf die Abweichung der gesetzlich vorgegebenen Schwellenwerte für die Nachweispflicht beziehen, solange diese nach unten und nicht nach oben abweichen, die Kontrollintensität also erhöhen.

Herkunftsnachweis bei Bareinzahlung auf ING DiBa Konto schon ab 2.500 EUR!

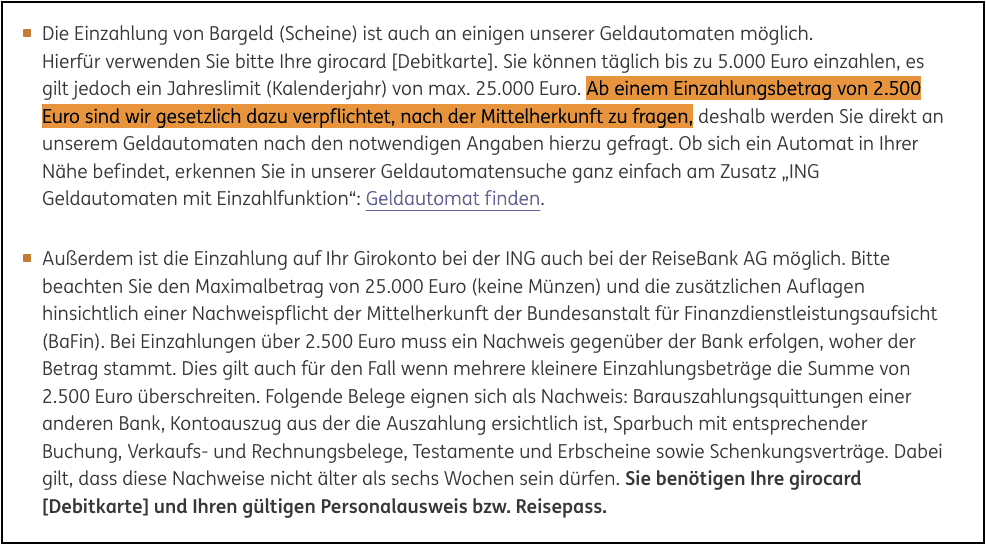

Aufhorchen lässt diesbezüglich ein derzeit auf der Homepage der ING DiBa befindlicher Hinweis bezüglich eines Herkunftsnachweises bei der Bareinzahlung am Geldautomaten mit Einzahlfunktion. Auf der Website heißt es im dortigen FAQ Bereich als Antwort auf die Frage „Kann ich auch Bargeld einzahlen?“ (Auszug):

Nach den Ausführungen der ING DiBa fordert diese einen Herkunftsnachweis für Bargeld bei Einzahlung am Geldautomaten also schon ab einem Betrag von über 2.500 EUR.

Nach den Vorgaben des GwG und der BaFin gilt die niedrige 2.500 EUR Schwelle nur für Bartransaktionen mit Gelegenheitskunden. Gelegenheitskunden sind in diesem Fall also Kunden, die noch keine Geschäftsbeziehung mit der ING DiBa haben.

Bestands- oder Neukundschaft der ING?

In den obigen Hinweisen der ING DiBa unterscheidet diese jedoch nicht zwischen den Konstellationen der Gelegenheitskunden und Bestandskunden.

Zwar ist der Umstand zu berücksichtigen, dass es sich bei der ING um eine Direktbank handelt. Diese greift für Ihre Kunden überwiegend auf das Geldautomatennetz von Drittbanken zu. Dadurch ließe sich möglicherweise eine Konstellation des Gelegenheitskunden konstruieren.

Bedeutet was?

Doch ist zum einen fraglich, ob an den Drittbank-Automaten überhaupt eine Bareinzahlung möglich ist. Zum anderen verfügt die ING DiBa in Deutschland immerhin über rund 1.200 eigene Geldautomaten.

Eine Unterscheidung dahingehend, dass die ING DiBa von ihren Bestandskunden an eigenen Automaten einen Herkunftsnachweis bei Bareinzahlung erst ab 10.000 EUR fordert, ist jedoch nicht ersichtlich. Dies entspräche jedoch den Vorgaben der BaFin.

ING DiBa fordert (indirekt) auch bei Bitcoin oder Gold einen Herkunftsnachweis!

Die in den Medien zuletzt vielfach beschriebenen und oben aufgeführten Situationen, in denen die ING DiBa einen Mittelverwendungsnachweis fordert, sind nicht die einzigen Konstellationen, in denen Sie möglicherweise nach einem Herkunftsnachweis gefragt werden.

Es mehren sich Berichte von ING Kundinnen und Kunden, die sich auch dann zur Mittelherkunft erklären müssen, wenn sie etwa Überweisungen aufgrund verkaufter Vermögensgütern erhalten haben.

Und weiter?

Dies kam insbesondere bei Geldeingängen aufgrund des Verkaufs von Kryptowährungen wie Bitcoin sowie bei Überweisungen von Edelmetallhändlern wegen des Verkaufs von beispielsweise Gold oder Silber vor.

Zwar ist die Mittelherkunftsnachweis Thematik im Zusammenhang mit Bitcoin, Ethereum, etc. wohl bekannt (wir bieten hierzu ausführliche Informationen auf unserer Seite Kryptowährungen).

Und auch in Bezug auf Edelmetalle haben sich die Regelungen zuletzt bekanntlich verschärft.

Herkunftsnachweis bei ING und Kryptos?

In obigen Beispielen ist jedoch die Besonderheit, dass die ING DiBa überhaupt nicht mit dem Kryptohandel bzw. Edelmetallhandel in Verbindung stand.

Schließlich bietet die ING den Handel mit beiden Wertgütern gar nicht an; im Gegensatz zu den Sparkassen, die dies ab Mitte 2022 planen, wie wir auf unserer Informationsseite zur Sparkasse schildern.

Hier geht es also darum, dass die Mittelherkunft verkaufter Vermögenswerte erfragt wird, weil der erlangte Kaufpreis per Überweisung auf das Girokonto von ING DiBa Kunden einging.

Unangenehme Fragen der Bank?

Im Prinzip lauten die Fragen dann: „Woher stammen die verkauften Bitcoins?“ oder „Woher stammte das von Ihnen verkaufte Gold?„. Diese Vorgehensweise erstaunt, da sie faktisch den Anwendungsbereich des GwG und die Regelungen der BaFin deutlich ausdehnt.

Vermutlich wird zwar auch dies vom internen Risikomanagement der ING DiBa gedeckt sein, welches Banken nach eigenem Ermessen aufbauen und praktizieren dürfe. Ob man als Kunde dieser Praktik auch Folge leisten muss, ist jedoch eine andere Frage.

Mittelherkunft beim ING Direktdepot?

Nicht nur Bareinzahlungen oder Geldabhebungen können zum Nachweis der Mittelherkunft führen.

Bei der ING können Sie nicht nur Girokonten nutzen, sondern auch Tagesgeldkonten und ein Direktdepot. Durch das Direktdepot können Sie vergleichsweise kostengünstig am Aktienmarkt partizipieren.

Der Mittelherkunftsnachweis ist beim Aktienhandel wichtig

Denn Ihr Geld, welches Sie beispielsweise beim ING Direktdepot nutzen möchten, wird vorher auf den Herkunftsnachweis hin geprüft werden. Dies entweder, weil Sie Geld bei der ING einzahlen, oder Geld dorthin überweisen.

Sollten Sie beim ING Direktdepot Gewinne erwirtschaftet haben, könnte es sein, dass Sie diese realisierten Gewinne nun mehr abheben oder auf ein anderes Konto überweisen möchten.

Hierbei wird Ihnen die Mittelherkunft als „Problem“ vermutlich erneut begegnen. Und zwar obwohl Sie den Herkunftsnachweis bei der ING bereits erbracht haben.

Nachweispflicht bei ING bezüglich Depot?

Die Bank, bei welcher Sie das Geld von Ihrem ING Direktdepot nun einbringen möchten, ist ihrerseits dazu verpflichtet, den Nachweis der finanziellen Mittel zu klären.

Das bedeutet, dass Sie zwar bei der ING bereits Mittelherkunftsnachweise ordnungsgemäß eingereicht haben, um damit das Direktdepot nutzen zu können.

Gelder aus dem Direktdepot wiederum, welche die ING „verlassen“ und auf eine neue Bank eingezahlt werden, sind abermals dort bezüglich der Mittelherkunft nachzuweisen. Die Abrechnungen aus dem ING Direktdepot sind ein brauchbarer Nachweis.

Wie schnell kündigt die ING, wenn kein Mittelherkunftsnachweis erbracht wird?

Sie möchten der Aufforderung der ING, einen „Mittelverwendungsnachweis“ zu erbringen, nicht nachkommen. Das ist Ihr gutes Recht.

Die ING wiederum ist berechtigt, hieraus Konsequenzen zu ziehen. Kein Mittelherkunftsnachweis bedeutet in der Folge, dass eine Kündigung ausgesprochen werden könnte.

Banken zwischen Kundschaft und Gesetz

Aufgrund der immer strenger werdenden Gesetzeslage für Banken müssen sich Finanzinstitute im Zweifel entscheiden: wollen sie den rechtlichen Bestimmungen folgen und im Zweifel Kunden verlieren, oder wollen sie die Kunden „auf Biegen und Brechen“ behalten und somit ein Bußgeld oder gar eine Strafe riskieren?

Im Zweifel wird sich die ING vermutlich gegen Sie als Kunden entscheiden. Sollte kein Herkunftsnachweis erbracht werden, dürfte die ING Sie erneut kontaktieren. Sollten Sie auch dann die Mittelherkunft nicht aufklären wollen, wird Ihnen sicher mit einer Kündigung der Geschäftsbeziehung gedroht.

Früher oder später wird Ihnen tatsächlich gekündigt werden. Sie können Ihr Girokonto bei der ING in einem solchen Fall nicht mehr nutzen. Ihnen wird unter Fristsetzung die Möglichkeit gegeben, Ihr Guthaben abzuziehen. Ihre neue Bank wird jedoch letztlich die gleichen Fragen an Sie stellen wie die ING.