Commerzbank / Comdirect fordert für Ihr Geld und Kryptos einen Herkunftsnachweis

Im August 2021 erlebten Kundinnen und Kunden der Commerzbank / Comdirect an den Geldautomaten mit Einzahlfunktion eine Überraschung, nämlich die Forderung nach einem Herkunftsnachweis (präziser bezeichnet: Mittelherkunftsnachweis) für Bareinzahlungen von über 10.000 Euro.

Möchten Sie also in dieser Höhe Geld auf Ihr Konto einzahlen, müssen Sie von nun an angeben, woher dieses Geld stammt.

Im Englischen wird ist die Thematik übrigens unter den Begriffen proof of source of funds, source of wealth oder origin of funds geläufig und tritt eher im Zusammenhang mit Kryptowährungen wie etwa Bitcoin auf.

Nutzen Sie meine kostenfreie Ersteinschätzung über das Kontaktformular. Ich helfe Betroffenen dabei, die Mittelherkunft zu meistern.

Banken in der Pflicht!

Die Commerzbank / Comdirect folgt – wie jede andere Bank in Deutschland auch – mit diesem Vorgehen den neuesten geldwäscherechtlichen Pflichten für Kreditinstitute.

Diese wurden den Banken zuletzt durch strengere Vorschriften der EU-Geldwäscherichtlinie, dem Geldwäschegesetz (GwG) und den Hinweisen der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) auferlegt.

Herkunft der Gelder von Commerzbank oder comdirect gefordert?

Das Regelwerk bedient sich zum Zwecke der Bekämpfung von Geldwäsche und Terrorismusfinanzierung unter anderem dem Instrument des Mittelherkunftsnachweises. Links zu den Rechtsgrundlagen haben wir für Sie in unserem FAQ Bereich zusammengetragen.

Die Erfüllung dieser Nachweispflichten führt bei Kunden viel öfter zu Komplikationen, als es auf den ersten Blick den Anschein haben mag. Teilweise mit weitreichenden Folgen für ihr Konto.

Kunden der Commerzbank / Comdirect müssen bei hohem Geldeingang Herkunftsnachweis vorlegen

Die bekannteste Auswirkung der verschärften Anti-Geldwäsche-Vorschriften ist die Pflicht von Bankkunden, bei Bareinzahlung von Geld einen Mittelherkunftsnachweis vorlegen zu müssen.

Diese Pflicht greift in verschiedenen Situationen bei Überschreitung der Schwellenwerte in Höhe von 2.500 Euro und 10.000 Euro, wie wir genauer auf unserer Seite zum Thema Bargeld erläutern.

Bargeld immer problematischer?

Ob Sie das Bargeld am Geldautomaten oder am Bankschalter einzahlen, macht dabei keinen Unterschied.

Den Herkunftsnachweis müssen Sie der Commerzbank / Comdirect in beiden Fällen vorlegen. Lediglich das Prozedere ist etwas anders, da am Geldautomaten keine sofortige Entgegennahme und Kontrolle der Nachweisdokumente möglich ist.

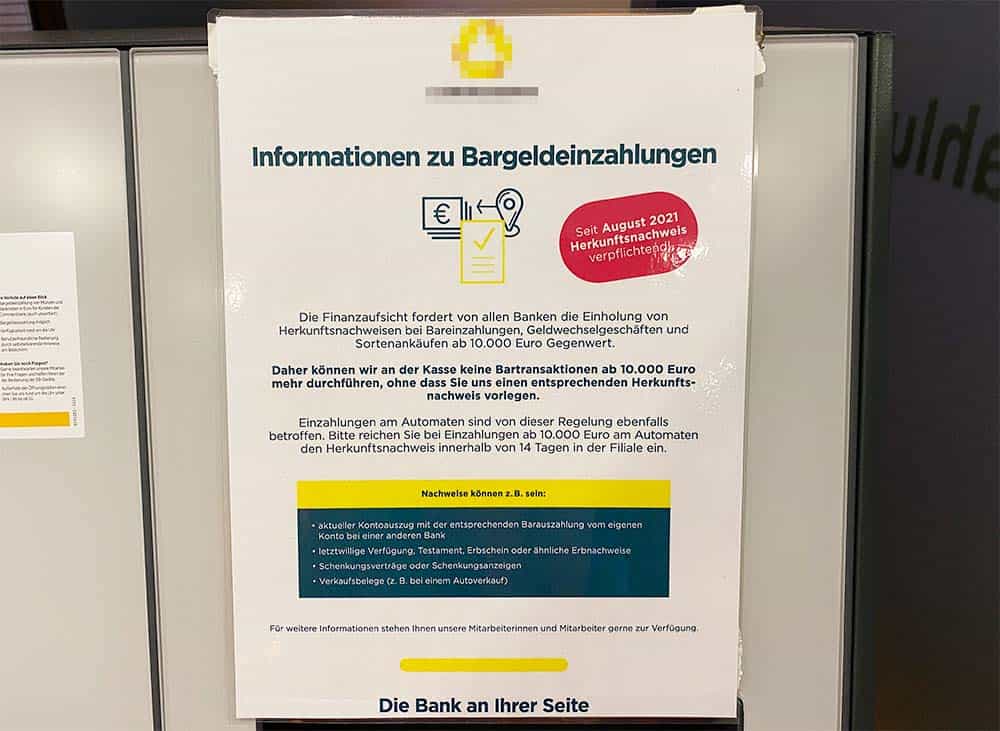

Auf diese Regelungen und die Thematik Herkunftsnachweis weisen seit August 2021 Schilder an Geldautomaten der Commerzbank / Comdirect hin:

Unschöne Aushänge bei Banken zu sehen

Nach diesen Informationen haben Sie bei Bareinzahlungen ab 10.000 Euro die Pflicht, der Commerzbank einen Nachweis über die Mittelherkunft vorzulegen. Dieser Herkunftsnachweis sei der Commerzbank innerhalb von 14 Tagen in der Filiale vorzulegen.

Das beschriebene Prozedere scheint angesichts der Angaben zum Herkunftsnachweis auf der Commerzbank Website nicht konsistent. Auch im Hinblick auf die geldwäscherechtlichen Vorgaben.

Mittelherkunftsnachweis für Bareinzahlung bzw. Bargeld am Bankautomaten der Commerzbank? Wie denn nun?

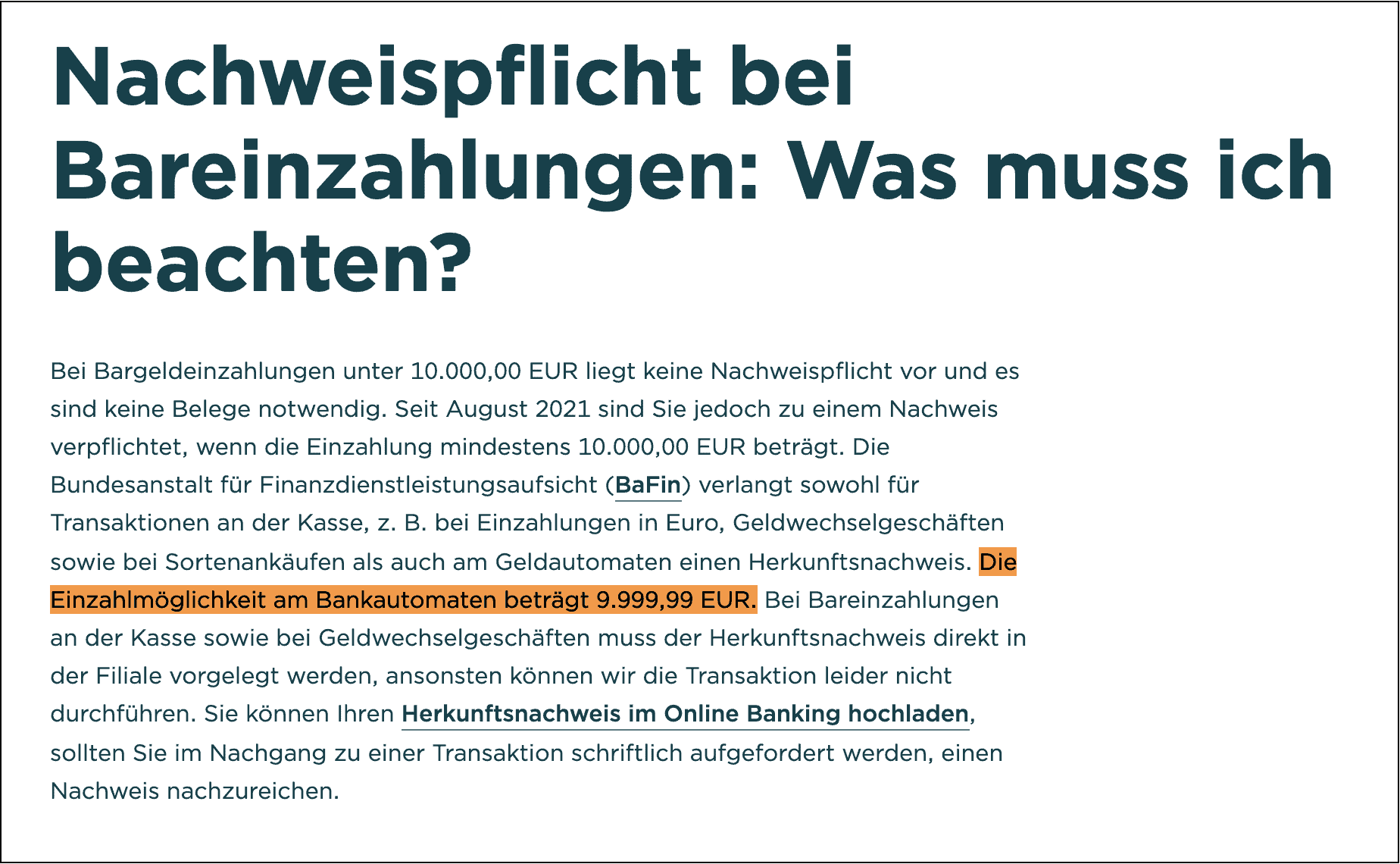

Während die Commerzbank auf dem oben gezeigten Informationszetteln an ihren Geldautomaten angibt, bei Bareinzahlungen ab 10.000 Euro am Automaten sei der Herkunftsnachweis innerhalb von 14 Tagen in der Filiale vorzulegen sei, stellt sich dies in den Informationen auf der Commerzbank Website anders dar.

Dort heißt es (hier nur auszugsweise):

Diesen Informationen zum Herkunftsnachweis zufolge stellt sich das Einzahlungsprozedere anders dar als auf den Aushängen an den Geldautomaten beschrieben. Wenn die Angaben auf der Website korrekt sind, hat die Commerzbank einen simpleren Weg gewählt, das Nachweisprozedere zu gestalten.

Beschränkte Einzahlungsmöglichkeit durch Mittelherkunft

Mit der Beschränkung der Einzahlungssumme am Bankautomaten auf 9.999,99 Euro werden Kunden technisch davon abgehalten, überhaupt den Schwellenwert von 10.000 Euro zu überschreiten. Eine Nachweispflicht wird so gar nicht erst ausgelöst. Dem Prozedere gemäß der Aushänge ist eine solche auch nur schwer durchzusetzen. Denn danach müssten nachträglich Nachweise in der Filiale vorgelegt werden.

Insoweit erscheint die auf der Website angegebene Vorgehensweise der Commerzbank beim Herkunftsnachweis konsequenter im Hinblick auf die Anforderungen des GwG.

Das GwG regelt, dass Banken als sog. Verpflichtete eine Transaktion verweigern müssen, wenn die Nachweise nicht vorgelegt werden. Die erst nachträgliche Einholung der Nachweise könnte diese Anforderungen unerfüllt lassen. Eine erst nach erfolgter Transaktion eingeleitete Nachweisforderung sollte nach dem Sinn und Zweck des GwG die Ausnahme als die Regel sein.

Herkunftsnachweis bei der Commerzbank / Comdirect strenger, als nach GwG erforderlich?

In der Beschränkung der Einzahlungshöhe am Geldautomaten könnten Kunden die Aufstellung strengerer Regeln sehen, als sie nach den Vorgaben BaFin nötig.

Diese gibt nämlich in ihren aktuellen Auslegungs- und Anwendungshinweisen zum GwG – Besonderer Teil für Kreditinstitute vor, dass ein Mittelherkunftsnachweis erst bei Bartransaktionen (also auch Bareinzahlungen) ab über 10.000 Euro vorzulegen ist.

Die Commerzbank / Comdirect hat jedoch das Recht, die Geschäftsbeziehungen mit ihren Kunden grundsätzlich so auszugestalten, wie sie es für angemessen erachtet.

BaFin Vogaben und Geldwäschegesetz von Commerzbank und comdirect zu detailliert erfasst?

Die Vorgaben des GwG und der BaFin gelten für Banken als „Mindestvorgaben“. Das bedeutet, dass vom GwG verpflichtete Stellen zwar keine schwächeren Regelungen gegenüber den Kunden einführen dürfen, jedoch jederzeit schärfere Regelungen.

Denn dies dient umso mehr dem Zweck der Geldwäschebekämpfung. Und so beobachten wir derzeit, dass jede Bank die Umsetzung der geldwäscherechtlichen Pflichten etwas anders handhabt. Dies zeigt sich durch Lektüre unserer Beiträge zu den Sparkassen, der Postbank, Volksbank, ING DiBa, Fidor Bank, Trade Republic oder N26 Bank.

So haben sich Kunden der Commerzbank / Comdirect derzeit damit zu begnügen, nicht mehr als 9.999,99 EUR an Geldautomaten auf ihr Konto einzahlen zu können. Tendenziell wird zu erwarten sein, dass diese Grenze von gesetzgeberischer Seite und von Seiten der BaFin in den kommenden Jahren immer weiter abgesenkt wird.

Nachweispflicht der Mittelherkunft auch für Gold, Silber und andere Edelmetalle?

Mit den Verschärfungen der Geldwäschevorschriften gingen nicht nur die oben genannten Schwellenwerte für den Mittelherkunftsnachweis bei Bargeld einher.

Die vom Bundesministerium für Finanzen in Auftrag gegebene Erste Nationale Risikoanalyse 2018/2019 stellte nämlich nicht nur für Bargeld, sondern auch für Edelmetalle ein erhöhtes Risiko der Geldwäsche und Terrorismusfinanzierung fest.

So sind auch Bartransaktionen im Bereich des Edelmetallhandels vom Herkunftsnachweis betroffen.

Edelmetalle und Herkunftsnachweis: wieso überhaupt?

Wir haben aufgrund der hohen Bedeutsamkeit eine umfangreiche Infoseite zur Mittelherkunft von Edelmetallen wie etwa Gold und Silber erstellt. Die vom GwG und der BaFin aufgestellten Anti-Geldwäsche-Regeln für den Edelmetallhandel beziehen sich dabei nur auf den Kauf und Verkauf bei Kreditinstituten.

Bei diesen gelten die gleichen Schwellenwerte wie bei Bargeld (siehe oben), sprich 2.500 Euro als Gelegenheitskunde und 10.000 Euro als Bestandskunde.

Commerzbank und comdirect bezüglich Gold?

Da die Commerzbank / Comdirect – soweit ersichtlich – sowohl den Verkauf als auch den Ankauf von Edelmetallen anbietet, müssen Sie sich also darauf einstellen, bei Überschreitung der Limits einen Herkunftsnachweis vorlegen zu müssen.

Dieser bezieht sich entweder auf das zu verkaufende Gold selbst oder auf das Bargeld, welches Sie zum Kauf nutzen möchten.

Herkunftsnachweis bei der Commerzbank / Comdirect für Bitcoin und andere Kryptowährungen sowie Geldeingänge auf das Konto?

Für das Jahr 2022 kündigten die Sparkassen an, ihren Kunden den Handel mit Kryptowährungen wie Bitcoin und Ether zu ermöglichen. Derartige Pläne sind seitens der Commerzbank / Comdirect nicht bekannt.

Solange über die Banken selbst der Handel mit Kryptowährungen noch nicht möglich ist, wird ein Herkunftsnachweis in aller Regel nur von den von Ihnen genutzten Kryptobörsen gefordert werden.

Doch es kann auch anders kommen, und diese Fälle häufen sich zuletzt:

Immer öfter erreichen uns Berichte über Forderungen von Mittelherkunftsnachweisen für verkaufte Vermögensgüter, deren Kaufpreise dann auf das Konto der Verkäufer überwiesen werden.

Das kann verkauftes Gold sein, das können aber auch verkaufte Kryptowährungen sein! Banken fragen also die Kunden nach der Herkunft beispielsweise von verkauftem Gold, obwohl sie überhaupt nicht als Händlerin an dem Kaufgeschäft beteiligt waren.

Verkauf von Gold problematisch?

Dies kann dann der Fall sein, wenn der Kunde sein Gold an einen freien Edelmetallhändler verkauft hat und dieser das Geld überweist.

Ohne die Rechtmäßigkeit dieser Auskunftspraxis hier abschließend bewerten zu wollen, bestehen unserer Ansicht nach doch Zweifel daran, den Anwendungsbereich des GwG derart auszudehnen.

Mittelherkunftsnachweis Probleme? Spezialisierter Anwalt hilft!

Insbesondere der Mittelherkunftsnachweis für Edelmetalle und Kryptowährungen bereitet in der Praxis immer häufiger große Schwierigkeiten.

Zum einen haben große Mengen Gold und Silber in den vergangenen Jahrzehnten über Erbschaften und Schenkungen die Eigentümer gewechselt. Zu diesen Zeiten hat sich jedoch niemand Gedanken darüber gemacht, jemals die Herkunft der Edelmetalle nachweisen zu müssen.

Zum anderen kommt es auch bei Bitcoin und anderen Kryptowährungen zu Nachweisproblemen, da diese oft zigfach transferiert werden und eine Transaktionshistorie nach Jahren möglicherweise nicht mehr rekonstruiert werden kann. Wenn eine Bank oder eine Kryptobörse dann nach der ursprünglichen Herkunft der Coins fragt, ist diese oft nicht mehr belegbar.

Was das für Sie bedeuten kann!

In allen Fällen besteht eine nicht zu unterschätzende Gefahr: Unabhängig davon, ob man der Meinung ist, dass Banken die Herkunft dieser Vermögenswerte hinterfragen dürfen, ohne an dem Handelsgeschäft beteiligt gewesen zu sein, sitzen diese zunächst „am Drücker“.

Baut sich wegen lückenhafter oder ganz ausbleibender Nachweise ein erhärteter Geldwäscheverdacht auf, droht die Sperrung Ihres Kontos!

Ihr Geld auf dem Konto wäre dann zunächst eingefroren. Dies kann für den Moment erhebliche Liquiditätseinbußen bedeuten.

Anwalt kostenfrei anfragen

Es bietet sich an, im Fall von (absehbaren) Schwierigkeiten mit der Erbringung des Herkunftsnachweises einen auf das Thema Mittelherkunft spezialisierten Rechtsanwalt bzw. eine Kanzlei zu beauftragen.

Dieser sollte unbedingt mit den einzelnen Vermögensklassen vertraut ist. Ein spezialisierter Anwalt wird Sie bei der Nachweiserbringung strategisch beraten.

Er wird im Fall der Fälle zudem das Erforderliche tun, um gesperrte Konten und Kryptowallets für Sie wieder frei zu bekommen.