Aktuelle Hinweise und Vorgaben der BaFin zum Herkunftsnachweis

Inhaber von Vermögenswerten – vor allem Investoren und Personen, die größere Summen an Bargeld bewegen – stießen spätestens seit August 2021 auf höhere Hürden dabei, den aktuellsten Geldwäschevorschriften nachzukommen.

Ins mediale Rampenlicht geriet im Rahmen der letzten Aktualisierung des Geldwäschegesetzes (GwG) vor allem der Herkunftsnachweis für Vermögenswerte (genauer: Mittelherkunftsnachweis).

Nutzen Sie meine kostenfreie Ersteinschätzung über das Kontaktformular. Ich helfe Betroffenen dabei, die Mittelherkunft zu meistern.

Finanzaufsicht schaltet sich ein

Nicht nur von gesetzgeberischer Seite, sondern auch durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) erfolgten bemerkenswerte Anpassungen an den Vorschriften zum Herkunftsnachweis.

Mit dem Herkunftsnachweis im Zusammenhang mit Ihren Vermögenswerten belegen Sie, dass Sie diese nicht durch die Begehung von Straftaten erlangten. Er soll die Einbringung illegal erlangter Vermögenswerte in den Wirtschaftskreis erschweren.

Verschärfte Vorschriften (auch) der BaFin zum Herkunftsnachweis betreffen Privatpersonen!

Anpassungen an oder Neufassungen von Geldwäschevorschriften stehen üblicherweise selten im Fokus von BürgerInnen, gelten Sie doch bislang insbesondere als relevant für den Bereich Compliance in Unternehmen.

Spätestens die Mitte 2021 erfolgten Anpassungen jedoch rufen in Erinnerung, dass das Thema Geldwäsche auch direkte Auswirkungen auf den Alltag von Privatpersonen haben kann. Und der Umfang dieser Auswirkungen nimmt derzeit in erheblichem Maße zu.

BaFin zum Herkunftsnachweis bei Bargeld und Edelmetallen

Dies merken BürgerInnen seit kurzem vor allem beim Umgang mit Bargeld. Denn auch wenn es nach wie vor im klassisch verstandenen Sinne keine Bargeldobergrenze in Deutschland gibt, wurde die freie Verwendung von Bargeld nun weiter eingeschränkt.

Plakativstes Beispiel sind Bareinzahlungen auf ihr Girokonto bei ihrer Bank, die mittlerweile nicht mehr in beliebiger Höhe ohne Vorlage eines Herkunftsnachweises vorgenommen werden können.

Ab wann diese neuen Regelungen gelten und welche Limits für den Umgang mit Bargeld ohne Mittelherkunftsnachweis gelten, erfahren Sie auf den vorstehend verlinkten Seiten.

Wird es noch „schlimmer“ werden?

Als weitere Verschärfung zu den nun geltenden Vorgaben des Gesetzgebers und der BaFin zum Herkunftsnachweis bei der Bargeldnutzung sind die ebenfalls angepassten Vorschriften im Zusammenhang mit Edelmetallen zu beachten.

Möchten Sie bei einem Kreditinstitut (Bank) Edelmetalle bar kaufen oder verkaufen, gelten nun auch in diesen Fällen Schwellenwerte, bei deren

Überschreiten Sie einen Mittelherkunftsnachweis über die Herkunft Ihres Bargeldes (beim Kauf) oder die Herkunft Ihrer Edelmetalle (beim Verkauf) erbringen müssen. Wir haben am Beispiel von Gold und Silber einen umfangreichen Beitrag zum Thema Herkunftsnachweis bei Edelmetallen verfasst.

Auch Kryptowährungen vom Herkunftsnachweis betroffen

Der Vollständigkeit halber sei hier auch erwähnt, dass die Vorschriften der BaFin zum Nachweis der Mittelherkunft im Zusammenhang mit Bargeld und Edelmetallen auch auf den Bereich der Kryptowährungen wie etwa Bitcoin durchschlagen.

Zwar hat die BaFin zu sogenannten „Kryptowerten„, wie es in der Gesetzessprache des GwG heißt, in jüngster Vergangenheit keine expliziten Vorgaben gemacht.

Hinweis für Sie!

Wir möchten Sie jedoch darauf hinweisen, dass von Seiten des Gesetzgebers Anpassungen am GwG vorgenommen wurden, die Inhaber von Kryptowährungen derzeit regelmäßig in die Situation versetzen, gegenüber Krypto Börsen und Brokern Mittelherkunftsnachweise vorlegen zu müssen. Es kommt durch diese vermehrt zur Festsetzung (Einfrierung) der Vermögen an Kryptowährungen!

Umfangreiche Informationen hierzu erhalten Sie unter vorstehendem Link oder auf unseren Seiten zu einzelnen bekannten Kryptowährungs-Börsen wie Coinbase, Binance, Kraken, Bitpanda, Bitstamp oder BSDEX / Bison.

Rolle der BaFin bei Geldwäschebekämpfung und Mittelherkunftsnachweis

Der Rechtsrahmen in Deutschland für die Bereiche der Bekämpfung von Geldwäsche und Terrorismusfinanzierung setzt sich aus verschiedenen ineinander greifenden Rechtsquellen zusammen.

Als Mitgliedstaat der Europäischen Union ist Deutschland zur Umsetzung der entsprechenden auf EU-Ebene erlassenen Richtlinien verpflichtet. Derzeit bestehen sechs sogenannte „(Anti-) Geldwäsche-Richtlinien„. Wir haben diese in unserem FAQ Bereich unter „Rechtsgrundlagen“ für Sie zusammengetragen.

EU-Recht als Ursprung?

Die Vorgabe dieses rechtlichen Rahmens durch die Europäische Union bezweckt eine möglichst homogene Geldwäschegesetzgebung innerhalb der Mitgliedstaaten. Dies zeigt sich beispielsweise an der Ähnlichkeit der Rechtslage in Deutschland (siehe Link oben) und der Rechtslage in Österreich.

Während der europäische und die nationalen Gesetzgeber den gesetzlichen Rahmen für die Bekämpfung von Geldwäsche und Terrorismusfinanzierung schaffen, agiert die vor allem im Rahmen der Durchsetzung dieses Rechtsrahmens.

Wie die BaFin arbeiten sollte

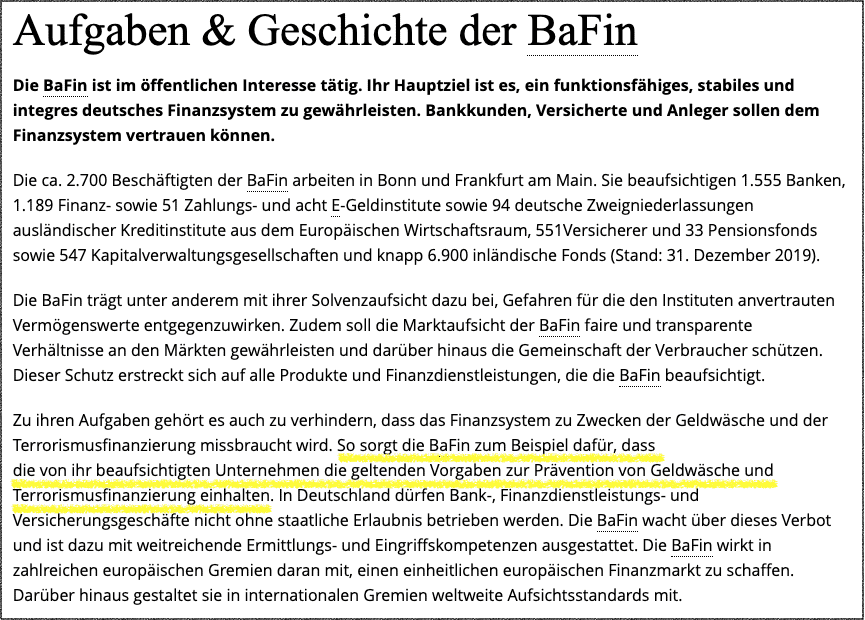

Hauptziel der BaFin ist es, ein funktionsfähiges, stabiles und integres deutsches Finanzsystem zu gewährleisten. Bankkunden, Versicherte und Anleger sollen dem Finanzsystem vertrauen können.

Wie der vorstehende Auszug der BaFin-Website zeigt, fungiert die BaFin zur Erreichung dieses Hauptziels unter anderem als Aufsichtsbehörde für Unternehmen, die in den Regelungsbereich des Geldwäschegesetzes fallen.

Angepasste Regelungen der BaFin zum Herkunftsnachweis aufgrund Nationaler Risikoanalyse

Durch die „Erste Nationale Risikoanalyse – Bekämpfung von Geldwäsche und Terrorismusfinanzierung 2018/2019„ (NRA) des Bundesministeriums für Finanzen erlangte die BaFin (abermals) Bestätigung in Ihrer Auffassung, dass von Bargeld und Edelmetallen ein erhöhtes Risiko für Geldwäsche und Terrorismusfinanzierung ausgeht.

In Ihren neuesten Auslegungs- und Anwendungshinweisen zum GwG, Besonderer Teil für Kreditinstitute (AuA) aus Juni 2021 sieht es die BaFin vor diesem Hintergrund als erforderlich an, diesem erhöhten Geldwäscherisiko angemessen begegnen zu müssen. Auch Links zu den AuAs finden Sie in unserem FAQ Bereich.

BaFin hat den Mittelherkunftsnachweis „im Blick“

Als angemessene Maßnahme passte die BaFin in ihren AuAs die Regelungen zum Herkunftsnachweis für bestimmte Vermögenswerte an.

Sie senkte die oben beschriebenen Schwellenwerte für Bargeld und den Edelmetallhandel mit Banken, ab deren Erreichen entsprechende Bartransaktionen nur noch mit Vorlage eines Mittelherkunftsnachweises möglich sind.

Legen die betroffenen Personen oder Unternehmen den geforderten Herkunftsnachweis nicht vor, müssen die vom GwG zur Forderung des Herkunftsnachweises verpflichteten und von der BaFin beaufsichtigten Stellen das Geschäft zurückweisen.

Bedeutet konkret?

Die vom Kunden beabsichtigte Bareinzahlung oder der beabsichtigte Kauf/Verkauf von Edelmetallen kann dann nicht stattfinden!

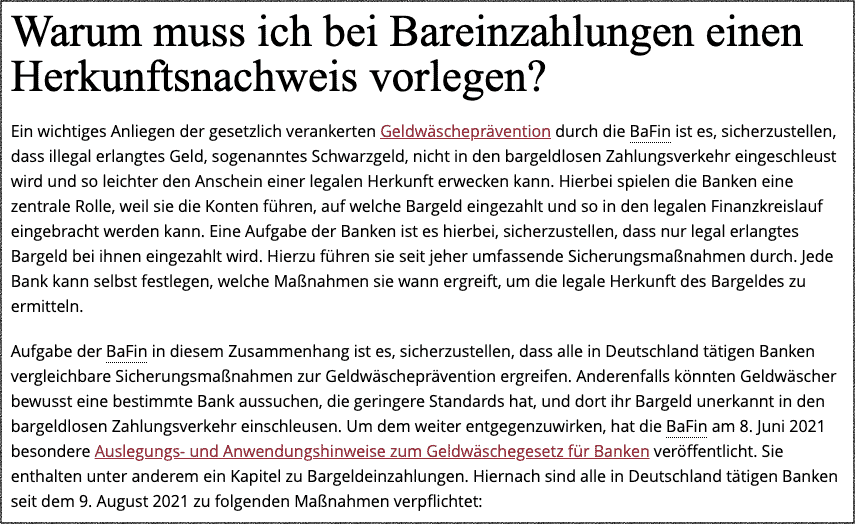

Damit möchte die BaFin insbesondere verhindern, dass durch die Begehung von Straftaten erlangtes Bargeld (Schwarzgeld), nicht in den bargeldlosen Zahlungsverkehr und damit in den weiteren Wirtschaftskreislauf eingeschleust wird.

Nach Auffassung der BaFin hat der bargeldlose Zahlungsverkehr den glaubhafteren Anschein einer legalen Herkunft der Geldmittel.

Hintergründe der neuen Vorschriften zum Mittelherkunftsnachweis

Mit den oben beschriebenen Auslegungs- und Anwendungshinweisen für Kreditinstitute bezweckt die BaFin, dass in Deutschlands Banken möglichst vergleichbare Sicherungsmaßnahmen zur Geldwäscheprävention ergreifen.

Geringe Standards bei einzelnen Banken, die dann gezielt zur Geldwäsche genutzt werden, sollen damit verhindert werden.

Ermessen der Bank beim Herkunftsnachweis?

Jeder Bank steht jedoch trotzdem ein Spielraum für das eigene Risikomanagement und Entscheidungen im Einzelfall zu, etwa dabei, welche Nachweise für die Mittelherkunft beim konkreten Kunden als ausreichend betrachtet werden.

Denn sicher ist auch: Nach jahrelanger Kundenbeziehung und der in diesem Zeitraum gesammelten Daten hat über das Finanzverhalten des Kunden wohl niemand ein so genaues Bild wie dessen Bank.

Dieser Erfahrungs- und Datenschatz kann und soll im Rahmen der Risikoanalyse durch die Bank herangezogen werden!