Nachweispflicht und Bargeld: verdächtige Bareinzahlung?

Bargeld ist in Deutschland noch immer beliebt. Nicht ohne Grund, denn eine gewisse Privatsphäre geht mit der Möglichkeit des baren Bezahlens einher. Dies schätzen viele Bargeldnutzer und möchten es beibehalten wissen.

Doch die Nachweispflicht für Bargeld generell und die Nachweispflicht für Bareinzahlungen bei der Bank stellt Betroffene vor ungeahnte Probleme.

Nutzen Sie meine kostenfreie Ersteinschätzung über das Kontaktformular. Ich helfe Betroffenen dabei, die Mittelherkunft zu meistern.

Was gibt es zur Nachweispflicht für Bargeldeinzahlungen zu wissen?

Eine Menge. Es geht primär darum zu verstehen, woher diese Verpflichtung zum Herkunftsnachweis bei Geld kommt und wie dieser Nachweispflicht konkret nachzukommen ist.

– Informieren Sie sich auf der vorliegenden Website zur Nachweispflicht bei Bareinzahlung.

– Nehmen Sie sich Zeit, Ihre Vermögensgeschichte zu sortieren und entsprechende Nachweise für die Mittelherkunft einzuholen.

Und was noch?

– Stellen Sie auch für die Zukunft sicher, dass Sie die legale Quelle Ihrer Barmittel und Vermögenswerte sauber belegen können.

– Wenden Sie sich bei Problemen an einen spezialisierten Anwalt für Mittelherkunftsnachweise.

Kein Weg am Herkunftsnachweis vorbei!

Wichtig zu verstehen ist, dass die Nachweispflicht bei Bareinzahlung zwingend zu erbringen ist. Wenn keinerlei Belege eingereicht werden, droht eine Kontosperre und Kontokündigung – sowie im schlimmsten Fall eine Geldwäscheverdachtsmeldung gegen Sie.

Letzteres würde möglicherweise zu strafrechtlichen Ermittlungen gegen Ihre Person führen, was abermals Herausforderungen mit sich bringt.

Bank hält sich penibel an Nachweispflicht für Bargeldeinzahlung?

Wer Bargeld einzahlen möchte und eine bestimmte Summe überschreitet, wird mit Rückfragen durch die eigene Bank rechnen müssen. Hierbei hilft es nicht, die geplante Bareinzahlung über einen bestimmten Zeitraum in Teilbeträgen vorzunehmen.

Denn die Banken verfügen über einwandfreie Computerprogramme, die solche künstlich aufgestückelten Einzahlungsmuster erkennen. Wer auf diesem Wege die Barmittel auf das Konto schieben möchte, macht sich erst Recht durch das erkennbar unnatürliche Muster der Bargeldeinzahlung verdächtig.

Zwischen Strafrecht und Privatsphäre

Es sollte niemandes Ziel sein, die Nachweispflicht für Bareinzahlungen zu umgehen. Geldwäscher gehören gemäß geltendem Strafrecht für die rechtswidrigen Taten angezeigt und bestraft.

Nicht zuletzt leiden die unbescholtenen Bankkunden durch die echten Geldwäschetäter unnötig und müssen ihre Privatsphäre teilweise aufgeben, nur um zu beweisen, dass sie nicht auch kriminell agieren.

Banken schauen genau hin!

Banken sind angehalten, sich äußerst penibel an die Nachweispflicht zu halten. Bargeld einzahlen war mal einfach: für Banken und für die Kundschaft. Dies ist nun anders.

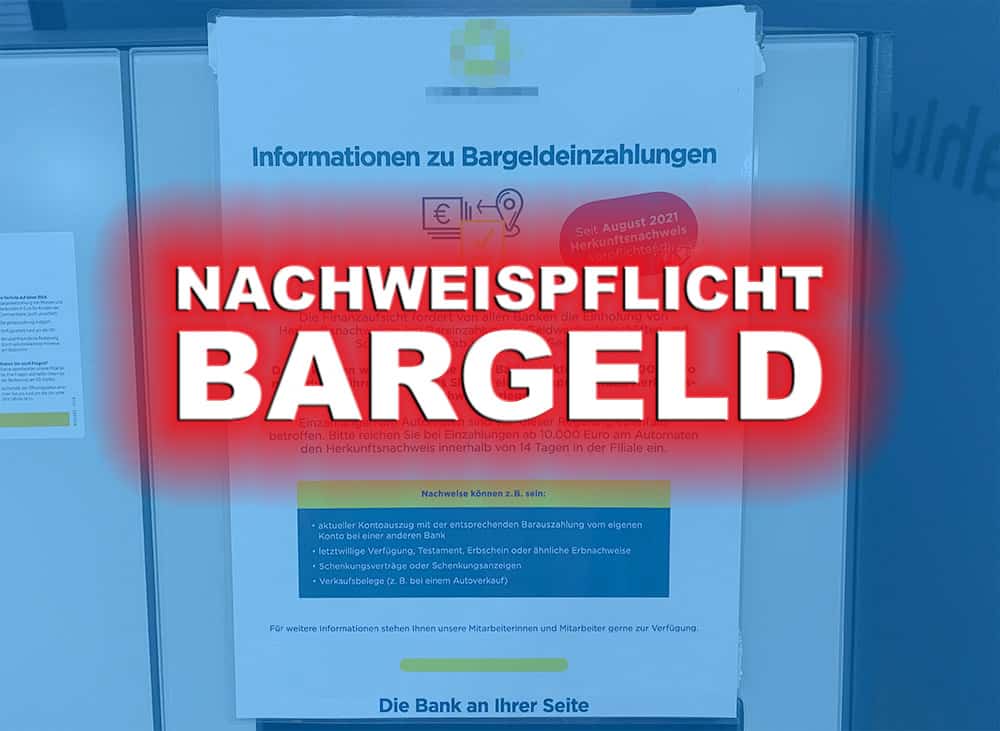

Höhere Beträge, insbesondere über 10.000 Euro, werden eingehend geprüft. Kunden einer Bank sollten die Rückfrage der Bank zum Herkunftsnachweis bei Bargeld nicht als Angriff verstehen. Banken müssen in vielen Fällen Geld ohne Nachweis ablehnen.

BaFin erhöht den Druck: Herkunftsnachweis für Bargeld!

Weshalb gerade Banken bei einer Bargeldeinzahlung unangenehme Fragen stellen können, ergibt sich aus der geltenden Rechtslage.

In Deutschland gilt gemäß Geldwäschegesetz und Anweisungen der BaFin, dass auffällige Vermögensbewegungen in Barmitteln einer nachweistechnischen Überprüfung standhalten müssen.

Andernfalls kann die Bargeldeinzahlung nicht ohne strafrechtliche und aufsichtsrechtliche Konsequenzen von der Bank abgewickelt werden.

Wie Sie sich informieren können

Auf der Website der BaFin werden regelmäßig Auslegungshinweise, Updates und Informationen zur Mittelherkunft veröffentlicht. Diese Leitlinien werden von Banken entsprechend beachtet und umgesetzt. Es ist davon auszugehen, dass die BaFin gegebenenfalls in Zukunft weitere Verschärfungen der Nachweispflicht anregt.

Wichtig: Kundinnen und Kunden, die sich von einer Bank ungerecht behandelt fühlen, können sich an die BaFin wenden.

Denn die BaFin ist nicht nur dazu da, Bargeldeinzahlungen zu erschweren, sondern übt auch die Aufsicht über das Bankenwesen aus. Insofern können Verbraucherbeschwerden direkt an die BaFin gerichtet werden.

Mittelherkunft für Bargeld ist „komplex“

Die BaFin ist allerdings bemüht, einen gesunden Ausgleich zwischen verschiedenen Interessen herbeizuführen. Es gilt einerseits, dass die BaFin auf die Umsetzung geldwäscherechtlicher Vorschriften hinwirkt.

Andererseits muss auch Banken erlaubt sein, Bargeldeinzahlungen von Kundinnen und Kunden anzunehmen, ohne sofort die Staatsanwaltschaft einschalten zu müssen.

Letztlich hat auch die Kundschaft einer jeden Bank einen vertraglich zugesicherten Anspruch auf Bareinzahlung. Hierbei wird deutlich, dass durchaus widerstreitende Interessen vorherrschen und die Situation insgesamt komplex ist.

Nachweispflicht bei Bareinzahlung sorgt für schlechte Stimmung!

Die Banken haben sich nicht wortlos den neuen, verschärften Geldwäschebestimmungen angeschlossen. Wie medial berichtet wurde, sorgte der Herkunftsnachweis bei Banken für berechtigte Zweifel.

Es handelt sich bei den meisten Banken um Privatinstitute, die ihre Kundschaft entsprechend halten und zuvorkommend behandeln möchten.

Ein energisches Umsetzen einer bisher unbekannten, ominösen Nachweispflicht für Bareinzahlung treibt einen Keil zwischen Bank und Kundschaft.

Banken wollen eigentlich nicht „nerven“

Daher sind Banken nicht bemüht, Kundinnen und Kunden durch die eingeforderten Herkunftsnachweise zu verlieren. Ganz das Gegenteil dürfte der Fall sein: seitens der Banken wird in möglichst leicht verständlicher Sprache mitgeteilt, welche Herkunftsnachweise für welche Transaktion benötigt werden.

Dennoch fühlen sich viele Betroffene von der Frage nach der Herkunft ihrer Bargeldeinzahlung überfordert. Es wirkt auf die Kundschaft der Bank so, als stünde ein genereller Geldwäscheverdacht im Raum. Plötzlich müssen sich völlig unbescholtene Bürgerinnen und Bürger rechtfertigen, woher das Geld kommt.

Beispiel:

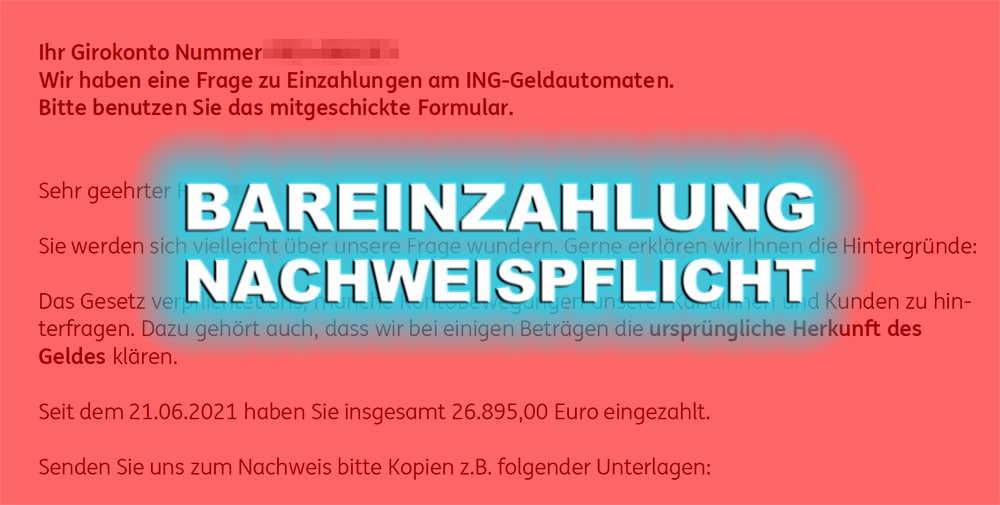

Die Kundin A der traditionsreichen Bank B hat sich über Jahrzehnte ein gewisses Vermögen angespart und hierfür monatlich Abhebungen getätigt.

Nach langer Zeit möchte Kundin A das Bargeld wieder einzahlen und wird unerwartet von der Bank B nach dem Herkunftsnachweis gefragt.

Es fällt Kundin A nicht gerade leicht, bezüglich der Nachweispflicht für die Bargeldeinzahlung alle notwendigen Belege aus den letzten Jahrzehnten einreichen zu können.

Rechtliche Konsequenzen bei der Nachweispflicht

Besonders empfindlich sind die Schlüsse, die eine Bank aus einem nicht erbrachten Herkunftsnachweis zieht. Die Bank muss quasi gesetzlich davon ausgehen, dass das nicht belegte Bargeld aus unrechtmäßiger Quelle stammt.

Wobei anzumerken ist, dass eine Bareinzahlung ohne Nachweis nicht per se einen erfüllten Geldwäschetatbestand darstellt.

Bei nicht erfüllte Nachweispflicht wird jede seriöse Bank die seitens der Kundschaft angestrebte Bargeldeinzahlung abweisen müssen. Sprich: das Bargeld kann nicht eingezahlt werden. Doch damit nicht genug.

Tiefgehende Analyse der Kundschaft

Die Bank wird im weiteren prüfen, ob sie der Kundschaft überhaupt noch vertrauen kann. Ein gesperrtes Konto und eine Kündigung der gesamten Geschäftsbeziehung sind in solchen Fällen leider keine Seltenheit.

Selbst nach erfolgter Kontosperrung oder gekündigtem Girokonto endet die Odyssee für die Bargeld einzahlende Person nicht notwendigerweise. Es könnte sein, dass die Bank eine Verdachtsmeldung bezüglich Geldwäsche gegen die eigene Kundschaft aufgibt. Dann schaltet sich womöglich die Staatsanwaltschaft und das Finanzamt gesondert ein.

Es zeigt sich, dass die Nachweispflicht beim Bargeld einzahlen ernst genommen werden sollte. Denn ein nicht erbrachter Mittelherkunftsnachweis kann einen Verdachtsmoment begründen.

Herkunftsnachweis bei Bargeldeinzahlung zeitnah erbringen!

All zu viel Zeit haben Betroffene der oben beschriebenen Situationen nicht. Denn die angeforderte Erbringung der Nachweispflicht bei Bareinzahlung ist zeitnah zu erledigen. Monatelang haben die Betroffenen nicht Zeit – die Bank verlangt in der Regel sehr schnell eine Antwort.

Nicht immer liegen die notwendigen Unterlagen einsendebereit parat. Manche glauben, keinen Herkunftsnachweis zu haben, obwohl meist die notwendigen Nachweise doch noch eingeholt werden könnten.

Schnelligkeit geboten – sonst „Geld weg“?

Es empfiehlt sich, die Angelegenheit priorisiert zu bearbeiten. Bei Schwierigkeiten im Umgang mit der anfragenden Bank oder sonstigen Stellen, die sich bei Ihnen nach der Mittelherkunft erkundigen, sollten Sie schnellst möglich einen Rechtsanwalt einschalten.

Achten Sie bei der Auswahl Ihres Anwalts darauf, dass dieser sich explizit mit dem finanziellen Herkunftsnachweis auseinandergesetzt hat und die Begebenheiten einzuschätzen weiß.

Was bei der Nachweispflicht besser vermieden werden sollte!

Verständlich ist es, wenn sich Betroffene zunächst im Internet informieren, um die Situation besser verstehen zu können. Allerdings gibt es zahlreiche Foren und social media-Kanäle, auf denen teilweise falsche Informationen veröffentlicht sind.

Beim Herkunftsnachweis für Ihr Bargeld oder sonstigen Vermögenswerte sollten Sie sich nicht auf dubiose Quellen verlassen.

Internetquellen nicht immer hilfreich

Insbesondere ist in einigen Foren zu lesen, die Banken würden eingereichte Belege nicht eingehend prüfen. Wir können dies nicht bestätigen.

Wer beispielsweise bei einer Bank mehrfach den gleichen Nachweis für mehrere Bargeldeinzahlungen einreicht, obwohl der Nachweis eigentlich nur für eine einzige der vielen Bareinzahlungen ausgerichtet gewesen wäre, wird sich wundern.

Denn die Banken speichern die bereits übersandten Mittelherkunftsnachweise und vergleichen bei Bedarf die Stimmigkeit der gesamten Vermögenssituation – nebst bereits übermittelter Herkunftsnachweise.

Strafrecht beachten – kein Risiko!

In einem Strafverfahren – was Ihnen hoffentlich aufgrund rechtmäßiger Vermögensquelle erspart bleibt – würden solche „doppelten Herkunftsnachweise“ erst Recht belastend sein.

Hieraus wäre zu schließen, dass bewusst bei der Nachweispflicht getäuscht werden sollte. Keinesfalls ist anzuraten, die Nachweispflicht beim Bargeld einzahlen in irgendeiner Weise unredlich erfüllen zu wollen.

Nutzen Sie die kostenfreie Ersteinschätzung unserer Kanzlei auf einfache Weise:

- Schildern Sie Ihren Fall per Mail oder über das Kontaktformular.

- Erläutern Sie kurz und bündig, weshalb es zu Problemen mit der Nachweispflicht bei Bargeldeinzahlung gekommen ist und welche Bank mit Ihnen diesbezüglich kommuniziert hat.

- Gibt es eine Art „Vorgeschichte“ zwischen Ihnen und der Bank, die wir kennen sollten?

- Sie erhalten eine unverbindliche, kostenfreie Ersteinschätzung eines auf Bareinzahlung und Mittelherkunft spezialisierten Rechtsanwalts.

- Auf Wunsch werden wir für Sie tätig und vertreten Sie gegenüber Ihrer Bank.