Postbank fordert für Bargeld und Krypto einen Herkunftsnachweis!

Wie alle deutschen Banken mit einer Vollbanklizenz, sowie mittlerweile auch alle Banken in EU-Mitgliedstaaten, musste seit August 2021 auch die Postbank einen erneut verschärften Rechtsrahmen für die Bekämpfung von Geldwäsche und Terrorismusfinanzierung innerhalb ihres Kundengeschäfts umsetzen.

Während Anti-Geldwäsche-Vorschriften das Privatkundengeschäft zumeist nur in Sonderkonstellationen berührten, war es diesmal anders.

Denn die Postbank fordert bei der Bareinzahlung auf Ihr Konto nun einen Herkunftsnachweis für das Bargeld. Nutzen Sie meine kostenfreie Ersteinschätzung über das Kontaktformular. Ich helfe Betroffenen dabei, die Mittelherkunft zu meistern.

Auch Postbank Geschäftskonten womöglich betroffen

Dies betrifft Privatkunden wie Geschäftskunden, und zwar vielfach. Die durch das Geldwäschegesetz (GwG) und die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) festgelegten Schwellenwerte sind nicht hoch genug angesetzt, um Alltagsgeschäfte gänzlich ohne Nachweis der Mittelherkunft durchzuführen.

Dies wäre eigentlich bereits ärgerlich genug. Es scheint aber als würde das Geldwäschegesetz von Banken in der Praxis sogar noch strenger gelebt als erforderlich (siehe unten mehr). Dadurch geraten indirekt auch ganz andere Vermögenswerte als Bargeld in den Fokus von Kontrollen und Nachweispflichten.

Postbank ist verpflichtet, Herkunftsnachweis für Ihr Bargeld und weitere Vermögenswerte zu fordern

Die seit August 2021 geltende Rechtslage in Deutschland hinsichtlich des Kampfes gegen Geldwäsche haben wir auf der vorstehend verlinkten Seite im einzelnen dargestellt.

Auch für die rechtliche Situation in Österreich bieten wir Informationen. Denn viele Personen fragen sich, ob die Abwicklung von Geldgeschäften im Nachbarland eine Möglichkeit bietet, den Nachweis der Mittelherkunft zu umgehen.

Letztlich handelt es sich jedoch bei der Anti-Geldwäsche-Gesetzgebung genau aus diesem Grund seit jeher um eine von Seiten der Europäischen Union initiierte Harmonisierung des Rechtsrahmens unter den EU-Mitgliedstaaten.

Länderunterschiede, aber am Ende: alle müssen Nachweispflicht beachten!

Diese müssen einen von der EU vorgegebenen Rahmen an Vorschriften in nationales Recht umsetzen. Es mag zwar in den Mitgliedstaaten feine Unterschiede zwischen den finalen Ausgestaltungen der Regelungen im Detail geben. Nennenswerte Diskrepanzen, die einen Umgehungsanreiz bieten, dürften jedoch nicht bestehen.

Betreffend den Mittelherkunftsnachweis, den nun auch die Postbank in zahlreichen Situationen fordert, geht es dem Gesetzgeber im Kern um die Frage, ob Sie als Kunde die legale Herkunft Ihrer finanziellen Mittel bzw. Vermögenswerte plausibel darlegen können. Sie dürfen insbesondere keine Gewinne aus der Begehung von Straftaten sein.

Welche Details sind hierzu wissenswert?

In den „Auslegungs- und Anwendungshinweisen zum GwG – Besonderer Teil für Kreditinstitute“ der BaFin (Link zu den „AuA“ in unseren FAQ unter Rechtsgrundlagen) wurden insbesondere für die Bareinzahlung sowie den Handel mit Edelmetallen Schwellenwerte festgelegt.

Bei Überschreitung dieser Limits muss nun ein Nachweis der Mittelherkunft erbracht werden. Die Postbank fordert von Ihnen als Kunde beim Überschreiten folgender Höchstbeträge einen Herkunftsnachweis. Andernfalls wird die Transaktion nicht vorgenommen.

Beispiele!

- Bareinzahlung / Bartransaktion von Bargeld in Höhe von über 10.000 EUR, wenn Sie bereits Kunde bei der Postbank sind (sog. Bestandskunde)

- Bartransaktion in Höhe von mehr als 2.500 EUR, wenn Sie kein Kunde der Postbank sind (sog. Gelegenheitskunde)

Die Postbank hat – soweit ersichtlich – den Handel mit physischen Edelmetallen wie Gold oder Silber schon vor Jahren eingestellt. Daher haben die diesbezüglichen Schwellenwerte für Postbank Kunden keine Relevanz.

Andere Banken, andere Geschäftsmodelle?

Ganz im Gegensatz etwa zu den Sparkassen, den Volksbanken oder der Commerzbank, welche den Erwerb von Edelmetallen soweit ersichtlich vor Ort anbieten.

Auch das Angebot von Kryptowährungen wie Bitcoin wurde von der Postbank bislang noch nicht angekündigt. Die Sparkassen planen die Umsetzung hierfür im Jahr 2022, einzelne Volksbanken haben bereits erste Schritte in diese Richtung gesetzt.

Die Fidor Bank hingegen hat den Handel mit Kryptowährungen längst zu ihrem Spezialgebiet gemacht. Und auch bei der Wertpapierhandelsbank Trade Republic lässt sich mit Kryptowährungen handeln. Bei der N26 Bank sind bislang keine Krypto-Pläne bekannt.

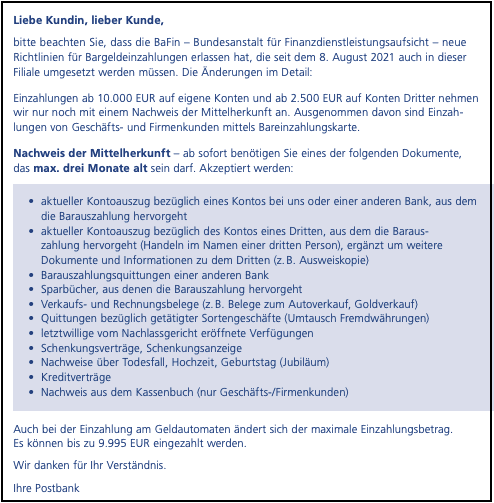

Bareinzahlung bei Postbank: Nachweis der Mittelherkunft von Bargeld gefordert

Wie oben dargestellt, fordert die Postbank seit August 2021 bei der Einzahlung von Bargeld einen Nachweis der Mittelherkunft. Jedenfalls dann, wenn die Höhe des einzuzahlenden Betrages die oben beschriebenen Limits übersteigt.

Die Postbank stellt zum Thema Bargeldeinzahlung einen Informationsbogen zur Verfügung. Auf diesem nennt sie wichtige Punkte zum spezifischen Umgang der Postbank mit dem Thema Herkunftsnachweis.

Dort heißt es unter anderem (hier nur ein Ausschnitt):

Ob das Bargeld also an einem Bankschalter oder an einem Geldautomaten mit Einzahlfunktion eingezahlt wird, ist für die Frage des Herkunftsnachweises nicht relevant.

Aufgrund der oben genannten 10.000 EUR Schwelle ist das Einzahlungslimit am Geldautomaten der Postbank (wo ohnehin nur Bestandskunden Geld auf ihr Konto einzahlen können) auf 9.995 EUR festgelegt worden.

Keine Tricks bei der Postbank „versuchen“!

Eine künstliche „Stückelung“ größerer Bargeldsummen zwecks getrennter Einzahlung wird von den softwaregestützten System der Banken erkannt. Dieses sogenannte Smurfing bzw. Structuring haben wir auf unserer Seite zum Thema Bareinzahlung erklärt.

Wir raten vom Versuch der Umgehung des Mittelherkunftsnachweises dringend ab, da dies eine Geldwäscheverdachtsmeldung gegenüber der Aufsichtsbehörde auslösen kann!

Herkunftsnachweis bei der Postbank – strengere Kontrolle als nötig?

Besondere Aufmerksamkeit erregt der im oben gezeigten Informationsbogen aufgenommene Passus zu den möglichen Dokumenten, welche als Nachweis der Mittelherkunft vorgelegt werden können.

Da sich dort aufgelisteten Dokumente mit den Empfehlungen der BaFin decken, überrascht die Liste an dieser Stelle nicht besonders.

Auf unserer Seite zu möglichen Beweismitteln haben wir jedoch aufgezeigt, dass bei der Frage nach dem Mittelherkunftsnachweis weitaus mehr Nachweismöglichkeiten bestehen, als von der BaFin oder dem GwG aufgezeigt.

Postbank hat gewisse Freiheiten

Denn den fordernden Stellen – hier der Postbank – steht ein weiter Ermessensspielraum dahingehend zu, Nachweisdokumente ausreichen zu lassen oder abzulehnen.

Dies liegt darin begründet, dass der Nachweis die Mittelherkunft schließlich „nur“ plausibilisieren soll. Was eine Bank für plausibel erachten kann und darf, bestimmt sich naturgemäß an einer Vielzahl verschiedener Kriterien (Risikomanagement der Bank).

Das können zum Beispiel sein:

- Wie lange besteht die Kundenbeziehung mit der Postbank schon?

- Wie sehen die „üblichen“ Geldbewegungen des Kunden auf dem Konto aus?

- Gibt es bestimmte Anhaltspunkte für ein risikolastiges Geschäft?

- Ist der Kunde in der Vergangenheit auffällig in Erscheinung getreten?

- Passen die Nachweise des Kunden ins Gesamtbild?

Frist für Mittelherkunft bei Postbank?

Im obigen Infobogen stellt die Postbank die Voraussetzung auf, dass der Herkunftsnachweis maximal drei Monate alt sein darf. Weder das GwG noch die BaFin sehen diese Bedingung vor.

Wir halten diese Voraussetzung im Hinblick auf ohnehin schwierig Nachweissituationen wie etwa bei einer Erbschaft oder einer Schenkung für bedenklich.

Denn allein die Nachweise der Mittelherkunft gegenüber der Postbank in diesen Situationen dürften in den allermeisten Fällen älter sein als drei Monate (z.B. Testament oder Schenkungsvertrag), ohne dass an der Legitimität der Mittelherkunft Zweifel bestünden.

Kann Postbank wegen Geldeingängen einen Herkunftsnachweis fordern?

Immer häufiger kommt es mittlerweile auch zu Rückfragen von Banken bezüglich einzelner Geldeingänge auf dem Girokonto der Kunden.

Im einem Fall etwa, den uns ein Leser schilderte und den wir auf unserer Seite zur ING DiBa beschreiben, zahlte einer der größten und renommiertesten Edelmetallhändler nach einem Geschäft mit einem Kunden (dieser verkaufte Gold) den Kaufpreis ordnungsgemäß auf das Girokonto des Kunden.

Und dann?

Die Bank wurde auf den Geldeingang aufgrund der Höhe aufmerksam und forderte den Kunden auf, die Herkunft des verkauften Goldes nachzuweisen, obwohl die Bank an diesem Verkaufsgeschäft nicht beteiligt war.

Zu ähnlichen Situationen kann es theoretisch auch bei der Postbank kommen. Ein denkbares Szenario dafür sind nicht nur Edelmetallverkäufe, sondern auch der Handel mit Kryptowährungen, wie etwa Bitcoin, Ether, Cardano oder Solana.

Kunden müssen sich also auch in diesem Bereich auf Kontrollen und Nachweisforderungen einstellen, die so nicht vorhersehbar sind.

Kryptos unter „Generalverdacht“?

Denn das Thema Mittelherkunftsnachweis ist gerade Personen im Bereich Kryptowährungen bislang eigentlich nur im Kontakt mit den Kryptobörsen selbst bekannt.

So haben etwa die weltgrößten Börsen Coinbase, Binance, Bitpanda, Kraken, Bitstamp oder BSDEX / Bison jeweils die Forderung von Herkunftsnachweisen in ihre KYC („Know Your Customer„) Policy aufgenommen.

Postbank muss mit internationalen Zahlungseingängen „umgehen“ können

Auf internationalen Kryptowährungsbörsen läuft das Thema Mittelherkunftsnachweis übrigens unter den Begriffen proof of source of funds, origin of funds oder source of wealth.

Vom Geldwäschegesetz sind derartige Kontrollen der Geldeingänge übrigens augenscheinlich gedeckt, da diese im Bereich des Ermessens und des hausinternen Risikomanagements der Banken liegen.

Für die Auslotung der Möglichkeiten der Kunden, gegen die zunehmend herausfordernden Nachweispflichten vorzugehen, sollte ein auf das Thema Mittelherkunftsnachweis spezialisierter Rechtsanwalt beauftragt werden, der sich zugleich mit den verschiedenen Vermögensklassen auskennt. Es handelt sich hier um eine Spezialmaterie!

Hintergrund der Postbank – wie ernst nimmt die Deutsche Bank AG den Nachweis der Mittelherkunft?

Kundinnen und Kunden der Postbank gehen teilweise noch davon aus, dass die Postbank eine eigenständige Bank sei. Allerdings handelt es sich bei der Postbank um eine Marke und Zweigniederlassung der Deutsche Bank AG.

Wer aufmerksam die Berichterstattungen zur Deutsche Bank AG verfolgt hat, kam nicht umhin über gewisse Unstimmigkeiten hinsichtlich gesetzlicher Regelungen informiert worden zu sein.

Was uns wundert!

Wir fragen uns daher, inwieweit die Deutsche Bank AG in ihrer Hauptniederlassung und insbesondere bezüglich ihrer sehr vermögenden Kundschaft den Mittelherkunftsnachweis entsprechend ernst nimmt.

Auf uns wirkt die gesetzliche Regelung zum Herkunftsnachweis finanzieller Mittel nicht selten so, dass es „die Kleinen“ trifft, während „die Großen“ von solcherlei Nachweisen oft verschont bleiben. Fair wäre das nicht!

Trifft „Herkunft der Gelder“ nur „die Kleinen“?

Sollten große Banken wie die Deutsche Bank oder die Postbank jedoch bezüglich der eigenen VIP-Kundschaft einen strengen Mittelherkunftsnachweis fordern, könnten wichtige Geschäftsfelder austrocknen.

Denn nicht jeder VIP-Kunde einer namhaften Bank ist in der Lage, das eigene Vermögen „sauber nachzuweisen“.

Wir hoffen sehr, dass die Deutsche Bank AG – somit auch die Postbank – alle Kundinnen und Kunden hinsichtlich geltender gesetzlicher Bestimmungen gleich behandelt.